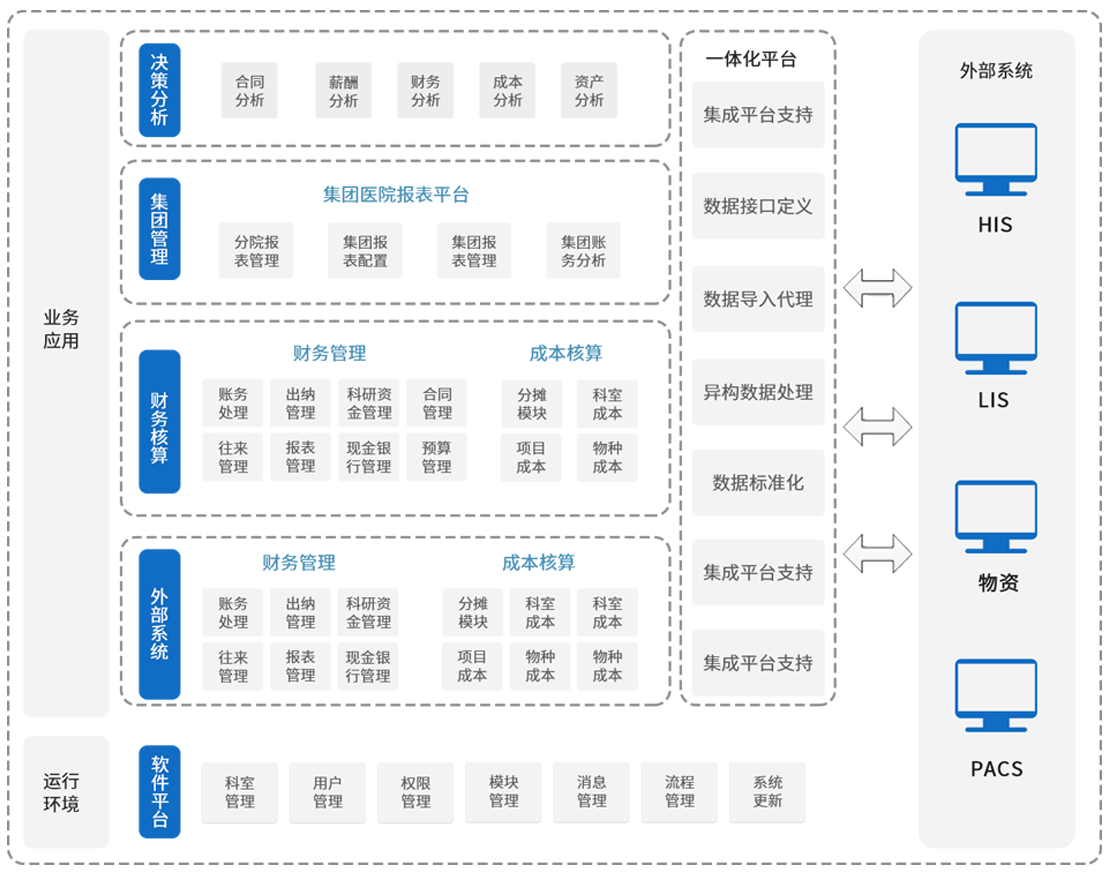

财务一体化解决方案

将医院的人、财、物、科研纳入一体化管理,既对临床业务进行数据支撑和反映,又对医院运营管理提供强有力的保障和决策

建设必要性

-

-

-

政策改革

《财政部、国家卫生计生委、国家中医药局关于加强公立医院财务和预算管理的指导意见》(财社〔2015〕263号)中明确要求,要运用信息化手段,推行全面预算管理,规范公立医院收支运行,强化预算约束,提高公共资源利用效益,加强成本核算和控制,强化绩效考核,合理控制医院运行成本,建立财务信息公开制度,强化社会监督,提高医院财务运行透明度。

-

-

-

-

一院多区,具有集团医院财务功能

一是:统一会计政策、业务流程,规范会计核算口径;二是:实现异地实时动态查询与分析,增强决策支持力;三是:减轻工作强度,提高工作效率;四是:优化财务报告流程,提高会计信息的准确性、及时性、真实性、决策相关性。随着医院的合并,医院日益壮大,单一的医院走向了规模化、集团化的道路,财务集中管理将成为集团医院实施财务控制的一种主要模式。

-

-

-

-

信息系统平台统一建设,数据共享

一是:财务信息系统不统一,两个院区采用的软件系统不尽相同,医院难以通过汇总各院区的财务数据进行分析和管理,信息没有在整个医院系统管理范围内共享;二是:会计信息难以有效满足集中管理、支持决策的需求,从制度上能统一会计政策、会计科目和核算方法,但由于缺乏信息系统平台,统一业务在两个院区处理各不相同,影响会计信息的准确性和可比性;三是:会计信息难以有效满足协同业务、优化流程的需求,财务部内部的各个系统没有实现充分的集成,管理的各个环节分别建立了系统,但各业务系统与财务系统没有进行对接,无法实现数据共享。

-

建设目标

-

建设数据互联互通

财务一体化涵盖财务主账套、往来台账、薪酬模块、票据模块、固定资产账模块,内部系统互联互通,减少数据重复录入。

-

建设数据转换平台

提供多套接口,可与物资采购系统、HIS收入系统、药库系统接口,解决跨平台数据共享问题。

-

建设集团化数据分析

有效支持集团医院“一院多区模式”的管理及应用需求。

-

建设全成本一体化

采集医院的成本指标参数,基于成本核算的一致性、可靠性、相关性、分期核算、权责发生制原则,支持完成医改背景下的公立医院全成本核算中的科室成本核算、项目成本核算、病种成本核算。